REAL ESTATE DEALS INFOお得情報

媒介契約の種類と選び方|一般・専任・専属専任の違いを解説

2025年09月27日

不動産を売却しようと思ったとき、多くの方が最初に戸惑うのが媒介契約(ばいかいけいやく)についてではないでしょうか。

「不動産会社にお願いするのは分かるけど、媒介契約ってなに?」「仲介となにか違うの?」「専任とか一般とか、どれを選べばいいの?」と疑問に思う方は少なくありません。

実際、媒介契約は売却活動をどのように進めていくかを決める大切なルールです。ここを理解しておかないと、「思っていたのと違った…」ということにもなりかねません。

そこで今回は、不動産売買に欠かせない「媒介契約」について解説します。土地や建物の売買・交換の仲介を依頼する際に結ぶ「媒介契約」には、いくつかの種類があり、それぞれに特徴や違いがあります。本記事では、その内容と選び方のポイントを分かりやすくご紹介しますので、ぜひ最後までご覧ください。

媒介契約とは?

不動産を売却する場合、通常は不動産会社に依頼します。顧客が物件の売買を業者に依頼し、業者が承諾することで一定の契約関係が生じます。このときの依頼契約を「媒介契約」といいます。

媒介よりも「仲介」という言葉の方が、ピンとくる方が多いと思いますが、仲介とは、簡単に言えば売主と買主の間に入って、そのやり取りを取り持つことです。

「媒介」も同じ意味ですが、こちらは法令や契約上の正式な用語として使われることが多い表現です。土地や建物を売却する場合、「媒介契約」を結ぶことで、不動産会社は売主の代わりに買い手探しや広告活動、内覧対応などを行います。

民法では、書面を取り交わす必要はなく、口頭による場合でも有効な契約が成立することになりますが、不動産会社には媒介契約書(34条の2書面)を作成し、依頼者へ交付する義務があります。

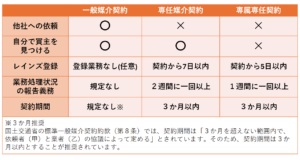

媒介契約は、「この不動産をどういう条件で、どの不動産会社にお願いするのか」を明確にするための約束事ですが、媒介契約には『一般媒介契約』、『専任媒介契約』、『専属専任媒介契約』の3種類があります。

ここからは、3種類の媒介契約について、その特徴を概略的にご説明します。

一般媒介契約の特徴

「一般媒介契約」は、複数の不動産会社に同時に依頼できる契約です。売主が自分で買主を探して直接契約することも可能です。複数社に依頼できるため、広く販売活動をしてもらえ、自分でも買主を探せる自由度がありますが、不動産会社にとっては「自分が売主を見つけられるとは限らない」ため、販売活動が消極的になる可能性もあります。また、売主は不動産会社とのやり取りが煩雑になるため、時間に余裕がない方には適していません。

さらに一般媒介契約には「明示型」と「非明示型」があります。明示型は、売主が他の不動産会社にも重ねて依頼していることを通知する義務がある契約形態です。これにより複数の不動産会社間で競争が生まれ、活発な販売活動が期待できます。ただし、売主には通知の手間があり、通知を怠ると費用請求などのリスクがあります。

非明示型は、他社への依頼を知らせる義務がなく、売主は自由に複数の会社と契約できます。通知の手間はなく売主の自由度が高いですが、不動産会社間の競争が起きにくく、販売活動が消極的になりがちです。

専任媒介契約の特徴

「専任媒介契約」は、依頼できる不動産会社が1社だけになる契約です。ただし、売主自身が見つけた買主と直接契約することは可能です。

1社が販売活動を行うため「信頼できる担当者に任せたい」という方には専任媒介が向いています。

「一般媒介契約」とは違い、レインズ※(不動産流通機構)への登録や、定期的な業務処理状況の報告が義務づけられているため、不動産会社としても責任を持ってしっかりとした対応をしてくれますが、販売ルートが限定される可能性もあります。

※レインズ(REINS)とは、不動産会社だけが利用できる、全国の物件情報が共有されるコンピューターネットワークです。

専属専任媒介契約の特徴

「専属専任媒介契約」は、専任媒介と同じく1社にしか依頼できません。さらに、売主が自分で見つけた買主と直接契約することもできないため、必ず依頼した不動産会社を通す必要があります。

また、毎週1回以上、業務処理状況について報告が義務づけられており、進捗が分かりやすく、最も販売活動が積極的に行われやすい契約ですが、自分で買主を見つけて契約することができません。売主にとっては自由度が低いというデメリットもあります。

「とにかく早く売りたい」「全面的に不動産会社に任せたい」という方には向いていると言えます。

3つの契約の違いを比較

ここで、3つの契約の違いを整理してみましょう。

違いを理解すると、自分に合った契約が見えてきます。

「一般媒介契約」→「専任媒介契約」→「専属専任媒介契約」の順に、依頼者への制約が強くなっていきます。このため、宅建業法では、依頼者を守り、かつ不動産流通市場の透明性を高めるために、不動産業者には業務処理上の報告とレインズ登録義務が課されています。また、レインズに目的物件を登録したときは、その登録を証する書面(登録済証)を遅滞なく依頼者へ交付する義務もあります。レインズに登録すると、物件が広く公開されるようになりますが、知人やご近所の方などに知られたくない場合は「一般媒介契約」を選ぶといいでしょう。

注意点としては、「自分で買主を見つけた場合」です。契約の種類によっては、それまでに不動産会社が負担した広告費などを請求される場合があります。

また、買主がローンを利用するケースでは、ローン審査に必要な重要事項説明書の提出が求められます。これは専門的な書類で、自分で作成することは難しいため、不動産会社に依頼するのが一般的です。そのため、仲介手数料が発生します。

媒介契約を選ぶときのポイント

「どの契約を選べばいいのか?」迷ったときは、次の基準で考えてみましょう。

✅自由度を重視したい、売却することをあまり知られたくない → 一般媒介

✅安心して任せたいが、自分で動く余地も残したい → 専任媒介

✅とにかくスピード重視で早く売りたい → 専属専任媒介

どの契約を選んでも「信頼できる担当者と出会えるか」が最も大切です。契約内容だけでなく、不動産会社の対応や姿勢も見極めましょう。

まとめ

不動産の売却は、一生に何度も経験することではありません。そのため、媒介契約の種類や違いを知っておくことは安心につながります。

✅複数社に依頼できるのは「一般媒介」

✅1社に任せつつ自由度もあるのは「専任媒介」

✅全面的に任せたいなら「専属専任媒介」

それぞれにメリット・デメリットはありますが、何より大事なのは、自分が考える売却時期や方法について、担当者としっかり話し合い、その内容に納得できるかどうかです。信頼できる不動産会社に相談し、納得できる形で契約を結ぶことが成功の第一歩となります。

不動産の売却を検討中の方は、まずは無料査定から始めてみませんか? ご相談だけでも大歓迎ですので、どうぞお気軽にお問い合わせください。

お問い合わせはこちらから

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

市街化調整区域の土地はどう売れる?売却・建築のポイントと規制の理由

2025年09月02日

市街化調整区域に土地を所有している方の中には、売りたいけど買い手が見つかるか不安‥建物は本当に建てられないの?といった疑問を抱えている方も多いのではないでしょうか。

市街化調整区域は、通常の宅地と異なり建築や開発に制限があります。ただし条例や地域の条件によっては、例外的に建築や開発が認められるケースもあります。

この記事では、市街化調整区域の土地が売れにくい理由や売却のポイント、建築規制の背景、例外的に許可されるケースについてわかりやすく解説します。

目次

市街化調整区域とは?

市街化調整区域とは、都市計画法に基づき「市街化を抑制する地域」として指定されたエリアです。

ここでは原則として建物の新築や大規模な開発は制限されており、農地や山林、自然環境を保全する役割があります。

調整区域は、無秩序な住宅や商業施設の建設を抑制することで、道路や上下水道などのインフラ整備コストを抑え、自治体の財政負担や生活環境の悪化を防ぐ目的があります。

市街化区域との違い

- 市街化区域

今後10年以内に優先的に市街化を進める地域。住宅や商業施設の建築が容易で、インフラも整備済み。 - 市街化調整区域

原則として建築や開発は制限されるが、既存集落区域や市街化区域に隣接・近接する集落では例外的に許可されることもある。条例や地域条件によって建築可能な場合もあり、単純に「建てられない土地」と決めつけることはできない。

なぜ建築や開発が制限されるのか

市街化調整区域で建築や開発が制限されるのには、大きく3つの理由があります。

- 無秩序な開発を防ぐため

制限がなければ、住宅や店舗が点在しインフラ整備が追いつかなくなります。道路や上下水道、電気・ガスといったライフラインが分散して整備されると、自治体や住民に過大な負担がかかります。 - 農地や自然環境を守るため

都市の無秩序な拡大は農地の減少や森林破壊につながります。農業や緑地を守り、自然環境を保全するために、調整区域では宅地化や工業化が抑制されています。 - 災害リスクを避けるため

調整区域には、浸水想定区域や土砂災害警戒区域など、災害の危険が高い土地も含まれています。こうした場所に住宅を建てると住民の安全を脅かすため、原則として開発は許可されません。

市街化調整区域内でも例外的に許可されるケース

市街化調整区域では原則として建築は制限されますが、条例や自治体の判断によって例外的に許可されることがあります。代表的なケースは以下の通りです。

- 分家住宅

親の家がすでにある敷地で、子世帯が新たに住宅を建てる場合など、条件を満たせば許可が下りることがあります。 - 農林漁業を営む者の住宅

農業・林業・漁業を本業とする人が、その事業を継続するための住宅を建築するケースです。 - 公共公益施設

学校、消防署、医療施設、地域の生活を支える店舗など、住民の生活に欠かせない建築物は許可されることがあります。 - 既存集落区域や条例指定区域

古くから集落が形成されている地域では、地域の維持を目的として住宅の建築が一部認められることがあります。 - 市街化区域に隣接・近接する集落

インフラ整備の状況などによって、住宅や小規模な開発の許可が出る場合があります。 - 移住促進・空き家活用などの自治体施策

人口減少や空き家対策のため、自治体が調整区域での建築を緩和しているケースもあります。

市街化調整区域の土地が売れにくい理由と需要の実態

市街化調整区域の土地は、建築許可の取得が必要で手続きも複雑なため、需要は一律に低いわけではありません。

- 手続きや条件を理解する必要があるため、購入希望者が限られる

- 住宅ローン利用の可否もケースによる

- 災害リスクの高い区域では住宅建築がほぼ不可

つまり「需要がない」のではなく、「手続きや条件を把握できる人が限られる」という実態です。

売却できるケースとできないケース

- 既存宅地

古くから建物がある土地は既存宅地として売却できる場合があります。 - 農地の転用・用途変更

農地の場合は、農地法だけでなく都市計画法や自治体条例など複数の法令に基づく手続きが必要です。 - 隣地との一体利用

隣接地をまとめて活用したい買主に対して、適切な説明ができれば購入されるケースがあります。 - 公共事業用地や自治体施策による買取

道路や公共施設の用地として、または空き家活用のために自治体が購入する場合もあります。

売却時・活用時に気をつけたいポイント

市街化調整区域の土地を売却・活用する際は、複数の法令や手続きが絡むため注意が必要です。特に次の点を確認しておきましょう。

- 建築許可と開発許可の違い

住宅を建てる場合は「建築許可」、土地を造成して区画を変えるような場合は「開発許可」が必要です。開発許可の方が審査基準は厳格です。 - 複数法令の遵守

農地を宅地に転用する場合は「農地法」、都市計画上の規制は「都市計画法」、さらに自治体ごとの「条例」も関係します。複数の法律をクリアする必要があります。 - 災害リスクの確認

浸水想定区域や土砂災害警戒区域では建築や開発が制限されるため、必ずハザードマップで確認しておきましょう。 - 行政窓口での詳細確認

土地利用を検討する際は、必ず都市計画課や農業委員会などの行政窓口で事前に相談してください。 - 許可申請にかかる時間と費用

申請には数ヶ月以上かかることも多く、追加資料や修正が必要になる場合もあります。余裕を持ったスケジュールを組み、専門家(行政書士・建築士など)に相談するのが安全です。

売却を有利に進めるための工夫

- 市街化調整区域の売却経験がある不動産会社に相談する

- 条例や許可要件を整理し、買主に正確に説明できるようにする

- 隣接地所有者や農家など、実際に活用可能な層にアプローチする

- 空き家活用や資材置き場など、具体的な利用方法を提案する

まとめ

市街化調整区域の土地は、原則として建築や開発が制限されますが、既存集落区域や条例指定区域、自治体施策により例外的に許可される場合もあります。

土地を売却・活用する際は、

- 建築や農地利用の可否を正確に確認する

- 複数の法令や条例に基づく手続きを理解する

- 経験のある不動産会社や行政窓口に相談する

ことが重要です。これにより、用途制限があっても適切な買主を見つけ、安心して売却や活用を進めることができます。

「売れるかどうか」「活用方法が知りたい」といったご相談や査定は、無料で承っております。

少しでも不安や疑問があれば、どうぞお気軽にお問い合わせください。

ご相談・お問い合わせはこちらから

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

空き家を買ってリノベーション ー 鶴岡市での費用と注意点まとめ

2025年08月03日

「いつか自分らしい家を持ちたい」— そんな想いを形にするため、空き家を購入してリノベーションを選ぶ方が増えています。

鶴岡市は、自然と便利さがほどよく調和し、物件価格も手頃。さらに市の補助金制度が充実しているため、無理のない資金計画で理想の暮らしが実現しやすい地域です。

今回は、空き家を購入してリノベーションを考えている方に向けて、費用の目安や補助金情報、注意したいポイントをわかりやすくまとめました。

「これからどう動けばいいのか?」という方に、少しでも参考になればうれしいです。

目次

なぜ今、空き家リノベ?鶴岡市の特長と最新事情

日本の空き家率は2023年10月1日時点で13.8%に達し、空き家対策の重要性は、これまで以上に高まっています。空き家の増加により、管理の手間や行政からの指導リスクが大きくなっている一方で、新築コストの上昇や法改正の影響もあり、中古住宅を活用することが経済的にも有利なケースが増えています。

また、ライフスタイルや価値観の多様化により、「自分らしい住まい」を求めるニーズも拡大中。地方移住や二拠点生活、リモートワークの普及も相まって、空き家をリノベーションして活用する動きが加速しています。

鶴岡市においても、放置された空き家が深刻な問題となっています。

それでも鶴岡市は「手頃な価格」「自然あふれる暮らし」「市独自の大型支援」が揃う注目エリア。また、国内で初めて「ユネスコ食文化創造都市」に認定された地域でもあり、四季折々の食の魅力にあふれたまちです。

都市部よりも高額な補助金を受けられる可能性があり、移住や子育て世帯からの人気も高まっています。

空き家購入&リノベの流れ【全体像と手順】

- 希望エリア・条件を決める

- 現地見学:写真では分からない“空気感”や生活の便利さをチェック

- 専門家と建物調査:基礎・シロアリ・屋根・配管の確認は必須

- 法的な権利関係の確認:再建築の可否や用途制限

- 資金計画・補助金申請のスケジュール調整

- プラン提案・見積り、業者選定

- 工事スタート → 完了検査

- 入居と長期的な維持管理の計画

鶴岡市のリフォーム補助金【2025年版】

鶴岡市では、市内における住宅の質の向上や定住促進、空き家の活用などを目的として、「住宅リフォーム支援事業補助金」を交付しています。2025年度も各種支援メニューが用意されており、条件に該当する場合には、工事費の一部について補助を受けることができます。

主な補助制度と内容

・空き家活用・移住者向け特別枠:工事費の20%(上限200万円)

・中心市街地活性化枠:工事費の30%(上限300万円)

・一般世帯向け:工事費の10〜20%(上限20~30万円)

・店舗改装向け支援制度:最大100万円

補助対象となる主な条件

・鶴岡市内にある住宅(または店舗)が対象

・市内に本社・営業所を持つ登録業者による施工が必要

・工事前に申請し、交付決定後に着工すること

・一定の施工金額以上であること(例:20万円以上)

・過去に同一物件で補助金を受けていないこと

申請受付期間

・第1回:2025年4月1日〜7月31日

・第2回:2025年8月20日〜9月3日

注意点

補助金は予算に限りがあるため、申請多数の場合は抽選や先着順になることもあります。また、制度の内容は年度によって変更されることがあるため、必ず鶴岡市役所や公式ホームページなどで最新情報をご確認ください。

出典:鶴岡市ホームページ令和7年度鶴岡市住宅リフォーム支援事業補助金について

リノベ費用「相場」と内訳例

リノベーションにかかる費用は、工事の範囲や使用する設備によって大きく変動します。以下は、一般的な相場として参考になる金額です。

| 施工内容 | 費用目安 |

|---|---|

| フルリノベ | 500万~2,500万円前後 |

| キッチン交換 | 50万~150万円 |

| 浴室交換 | 50万~150万円 |

| 壁紙張替え(6畳) | 2.6万~6万円 |

| 屋根修繕 | 15万~260万円 |

| 設計・申請費 | 15万~50万円 |

| 諸経費 | 総額の2~3% |

※補助金を最大限に活用することで、費用負担を減らせますが、想定外の追加費用(床下腐食・配管・アスベスト等)も考慮し、総額の10~20%。予備費を確保するのがおすすめです。

こうすれば失敗しない!注意したいポイント

見えない劣化(基礎・配管・シロアリ・アスベスト等)は事前調査で把握

中古住宅では、見た目では分からない部分に老朽化や劣化が潜んでいることも。専門家によるインスペクション(住宅診断)を受けておくと安心です。

再建築不可物件は資産価値やリノベ自由度に制限あり

建築基準法の接道要件を満たさない物件は再建築ができません。資産としての価値や将来的な建て替え・増改築に制約があるため注意が必要です。

補助金は事前申請と市税完納が条件

国や自治体のリノベ補助金を利用するには、申請時期や必要書類を守ること、市税を滞納していないことが条件です。計画初期からの確認が必須です。

見積りの内容は詳細に費用や仕様を確認“後から高額化”を防止

工事内容や使う素材のグレードによって費用が大きく変わるため、項目ごとの明細をしっかりチェックしましょう。曖昧な見積もりは、後からの追加費用発生など、トラブルの原因になります。

2025年の耐震・防火基準強化への対応も要チェック

リフォームでも安全性能向上の義務が強化され、早い段階で基準を確認し、計画的に対応することがポイントです。

詳しくはこちらの記事も:2025年4月建築基準法改正 ~注目ポイント!をサクッと解説 ~

空き家リノベが「得」になるケース

・200万円以上の補助を獲得し、DIYと合わせてトータルコストを大きく削減

・子育て世帯や移住者が300万円の中心市街地枠を利用し、最新設備の戸建てに変身

・補助金獲得のコツは「余裕ある申請スケジュールと市への事前相談」

空き家リノベでよくある質問(Q&A)

Q:最大どこまで安くできる?

A:築年数・劣化具合によっては数百万円単位の節約も。補助金やDIYがポイントです。

Q:住みながら工事は可能?

A:部分的なリフォームなら可能ですが、フルリノベは仮住まいをおすすめします。

Q:補助金はいつ申請する?

A:必ず工事着工前に。期間外や着工済みの場合は対象外です。

Q:古すぎる家でも大丈夫?

A:耐震補強などが必要になることもあるため、予算に少しゆとりを。

まとめ — 空き家リノベの成功ポイント

・空き家は、上手に選び・しっかり調べ・きちんと備えることで「理想の住まい」になります。

・情報収集と早めの行動・相談がスムーズな計画につながります。

・診断・現地調査・法的確認を徹底し、見えないリスクを防ぎましょう。

・費用は「予備費」と「補助金」を組み合わせ、安心できる資金計画を。

鶴岡市の空き家リノベは、コスト・自由度・補助金、どれも魅力的。

「少し動いてみようかな…」と思った時が始め時です。

空き家の購入からリノベーションまで、どんな小さなご相談でも大歓迎です。

ぜひお気軽にお声がけください。

無料相談はこちらから

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

築古の家でも売れる?古家付き土地として売る方法

2025年07月09日

「古くなった家って、もう売れないのでは?」

そんな心配をされる方も多いですが、実は築30年や50年を超えた家でも売却は可能です。

ポイントは「建物そのもの」ではなく「土地の価値」に注目すること。

ここでは、古家付き土地としての売却方法やメリット・注意点について、わかりやすくご紹介します!

目次

築古物件の現状と資産価値

日本では、建物の資産価値は築年数とともに大きく下がる傾向があります。

特に築20~25年を超えると、建物の評価額はほぼゼロに近づくのが一般的です。

つまり、築30年や築50年以上の家では、実際に評価されるのは「土地の価格」が中心となります。土地の価値は築年数に関係なく維持されるため、こうした物件は「古家付き土地」としての売却が現実的な選択肢です。

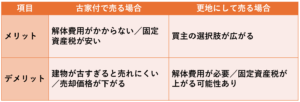

古家付き土地として売るメリット・デメリット

古家付きのまま売れば、解体費用が不要でコストを抑えられます。また、建物があることで固定資産税の軽減措置(住宅用地の特例)が適用され、税金も安く済みます。一方、更地にすれば、買主が自由に家を建てやすくなりますが、売主が解体費用を負担する必要があるため、コストがかかります。さらに、古家付きで売却する場合はリノベーション目的など一定の需要もありますが、老朽化が進んでいると値引き交渉が入りやすい傾向です。逆に更地で売却すれば土地の魅力が伝わりやすく、売却スピードが上がることもあります。

どちらが有利かは、建物の状態や地域のニーズを総合的に見極めることが大切です。

築30年・築50年以上の物件の売却実態

築30年以上の家は建物価値がほぼゼロとみなされ、土地の価格のみで取引されるのが一般的です。

築50年以上になると、建物に価値が残っていないことが多いですが、土地と一緒に売ることで買主が見つかる可能性があります。

また、古民家やリノベーション需要がある地域では、建物にも付加価値がつくことがあります。

近年は「古さ」を魅力と捉える買主も増えているため、意外なニーズがあるかもしれません。

古家付き土地として売る具体的な方法

・そのまま売却

建物を解体せず、現状のままで売り出す方法です。購入した買主がリフォームするか、解体して新築するかを自由に選べるため、費用や工事内容を自分で決めたい人にとって魅力的です。売主側の負担が少ないのがメリットですが、建物の状態によっては内見時の印象に注意が必要です。

・「更地渡し可」として売却

売却時には建物が残っていても、「必要であれば更地にしてお渡しします」と条件を加える方法です。買主にとっては解体費用の心配が減り、検討しやすくなります。売主としては費用負担が発生しますが、その分、売却スピードが上がる可能性があります。

・空き家バンクや自治体のサポートを活用

各自治体が運営する「空き家バンク」に物件を登録し、移住希望者や、古民家に関心がある買主にアプローチする方法です。

・不動産会社への買取依頼

すぐに売却したい場合は、買取専門の不動産会社に依頼するのも一つの手です。

ただし、買取の場合は一般的に市場価格よりも売却価格が低くなりやすい点や、物件の条件によっては希望通りの価格がつかないことがデメリットとして挙げられます。

売却するためのポイント

・複数の不動産会社に査定を依頼

会社ごとに評価の仕方が異なるため、比較して適正価格を見極めましょう。

・ホームインスペクション(住宅診断)の活用

建物の状態を事前に把握しておくことで、買主への安心材料になります。

・土地の境界や権利関係を明確にする

登記や境界確定があいまいだとトラブルのもとになるため、事前整理が大切です。

売却時の注意点

・契約不適合責任の明記

築古物件には不具合が多いため、「現状有姿」と契約書に記載し、責任の範囲を明確にしましょう。ただし、これだけでは売主の責任がすべて免除されるわけではないため、契約不適合責任を免除する特約もあわせて記載することが大切です。物件の不具合は事前にきちんと説明しましょう。

売主には物件の状態について買主に説明・開示する義務があり、重要な不具合や既知の欠陥については必ず説明することがトラブル防止につながります。

・家財の撤去

古家付きとはいえ、家具や荷物が残っていると印象が悪くなることも。基本的に片付けておくのが理想です。荷物がないと室内が広く見え、買主が暮らしをイメージしやすくなります。

一方、家具やゴミが残っていると処分の手間から値下げ交渉の原因に。良い条件で売るには、事前の片付けが大切です。

・更地にした場合の固定資産税に注意

建物を解体すると「住宅用地の特例」が外れ、固定資産税が最大6倍になるケースもあります。解体後は土地が「更地」として扱われるため、住宅用地特例による軽減措置が適用されなくなるからです。その結果、翌年度から固定資産税や都市計画税の負担が大幅に増える可能性があります。特に、売却までに時間がかかった場合、その間の税負担が重くなる点に注意が必要です。

まとめ

築古でも「売れるチャンス」はある!

築年数の経った家でも、「古家付き土地」として売却すれば買主が見つかる可能性はあります。建物の価値がなくても、立地や周辺環境の良さ、家財を撤去しておくなど、工夫次第で売却のチャンスは広がります。ただし、更地より売却に時間がかかることもあるため、価格や売却期間には注意が必要です。まずは専門の不動産会社に相談し、適切な売却プランを立てることが大切です。

「もう無理かも…」とあきらめる前に、ぜひ一歩踏み出してみてください!

♦無料査定受付中!お気軽にご相談ください

当社では、築年数の経った物件や古家付き土地の査定も無料で承っております。

現地の状況や売主様のご希望を伺いながら「売れる可能性があるかどうか」「どんな売り方が合っているか」をご提案いたします。査定だけでももちろんOKです!

「まずは話だけでも聞いてみたい」という方も、どうぞお気軽にご連絡ください!

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

不動産売却の基本の流れをわかりやすく解説

2025年06月15日

不動産売却の基本の流れ

不動産の売却は、人生の中でそう何度も経験することではありません。

そのため、いざ売却を考えたときに「何から始めればいいのか分からない」「どんな手順で進めるべきなのか不安」と感じる方も多いはずです。

この記事では、不動産会社の立場から「売却の基本的な流れ」を6つのステップに分けて、ポイントや注意点も交えながらわかりやすくご紹介します。

売却の準備と情報収集

不動産売却は高額な取引であるうえ、手続きや書類も多く、初めての方にとってはハードルが高く感じられるかもしれません。

まず行いたいのが、ご自身の状況や希望を整理することです。

・売却の理由は何か?(住み替え・相続・資金化など)

・いつまでに売りたいか?

・いくらで売りたいか?

これらを明確にしておくと、後の流れがスムーズになります。

また、インターネット検索で近隣の売却事例や相場をチェックしておくと、無理のない価格設定ができます。

さらに、以下のような書類も早めに準備しておくと安心です。

・固定資産税納税通知書

・登記簿謄本

・建築図面やパンフレット

・住宅性能評価書等(あれば)

・リフォーム履歴等がわかるもの

・本人確認書類

不動産会社への査定依頼・媒介契約

売却の準備が整ったら、不動産会社に査定を依頼しましょう。

査定は無料で行ってくれる会社がほとんどなので、何社か依頼して比較するのがおすすめです。

査定価格だけでなく、担当者の対応や提案内容、売却戦略などもチェックしましょう。

依頼する会社が決まったら「媒介契約」を結びます。

媒介契約には3つの種類があります。

・専属専任媒介:1社のみと契約+週1回以上の報告義務

・専任媒介:1社のみと契約+2週間に1回以上の報告義務

・一般媒介:複数社に依頼可能(報告義務なし)

それぞれにメリット・デメリットがあるため、希望や状況に応じて選択しましょう。

専属専任媒介と専任媒介には、不動産流通機構レインズ(全国の不動産会社が物件情報を登録・検索できるシステム)への登録義務があります。

売却活動と内覧対応

媒介契約を結ぶと、不動産会社が本格的な売却活動をスタートします。

周知方法は希望にあわせて決定しますが、以下のような方法があります。

・HP、ポータルサイトへの掲載

・チラシ・SNS・店頭掲示など

・既存顧客への紹介

内覧希望があった際は、できるだけ物件を明るく・清潔に保つことが大切です。

第一印象はとても重要です。可能であれば、以下を意識しましょう。

・水回りの掃除

・カーテンを開けて部屋を明るく

・家具の整理整頓

売主様が立ち会うことで、住み心地や周辺環境などを直接伝えられるのも強みになります。

売買契約の締結

購入希望者と条件交渉がまとまれば、いよいよ売買契約の締結です。

契約前には「重要事項説明」が行われ、契約内容の確認が行われます。

内容をしっかり理解し、不明点は必ず質問しておきましょう。

契約書への署名・押印と、買主様から手付金の受領をもって、契約が成立します。

事前に印鑑証明書を取得し、実印が有効なものであることの証明が必要となります。

この時点で基本的にキャンセルが難しくなるため、慎重な判断が必要です。

決済・引渡し

契約後、買主様の住宅ローン審査などが完了したら、いよいよ決済と引渡しです。

・司法書士の立ち会いのもと、所有権移転登記

・残代金の受領

・固定資産税および都市計画税の清算

・抵当権の抹消(必要な場合)

・鍵や説明書などの引渡し

この手続きが完了すると、正式に買主様へ所有権が移転します。

【事前に準備しておきたい書類】

・登記識別情報通知書

・銀行口座情報(売却代金受取用)

・固定資産評価証明書など

売却後の確定申告

不動産売却で利益(譲渡所得)が出た場合は、翌年の確定申告が必要です。

ただし、マイホームを売却した場合には、3,000万円の特別控除などの優遇措置が受けられることも。早めに以下の書類を揃えておくと安心です。

・売買契約書(コピー)

・登記費用や仲介手数料の領収書

・譲渡所得計算書

・確定申告書

税金や控除についての詳細については、専門の税理士に相談しましょう。

まとめ

不動産売却は、準備から引渡し・確定申告まで、さまざまな工程があります。

「何をどう進めたらいいのか分からない」という方も多いと思いますが、信頼できる不動産会社と一緒に進めることで安心して取引ができます。

弊社では、売主様のご事情やご希望をしっかりと伺いながら、迅速・丁寧にサポートいたします。

どんな些細なことでもお気軽にご相談ください。初めての不動産売却も、安心してお任せいただけるよう努めてまいります。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

2025年4月建築基準法改正 ~注目ポイント!をサクッと解説 ~

2025年04月30日

2025年4月1日施行「建築基準法」主な改正内容について

2025年4月1日施行された建築基準法の改正内容は、建築・不動産・リフォームなど住まいに関わる業界すべてに大きな影響があり、知っておかないと困る!というポイントがいくつかあります。

まずは、主な改正内容を表にまとめましたので、ご覧ください。

【改正ポイント早見表】

ここからは、それぞれのポイントについて簡潔に解説していきます。

建築にあまり詳しくない方にも分かりやすいようにまとめていますので、ぜひ最後までご覧ください。

目次

4号特例の縮小 ~ 小さな住宅でも構造や省エネの審査が必要に

■ そもそも「4号特例」って?

これまで「4号特例」という制度があり、木造2階建て以下などの小さな建物は、建築確認の際に構造計算書などの提出が省略されていました。

この制度は、設計や申請の負担を軽減し、住宅供給のスピードアップに大きな役割を果たしてきました。もともとは、1983年に、高度経済成長期における住宅着工件数の急増で建築確認審査が追いつかなくなっていた状況を鑑み、その負担を緩和する目的で導入されたものです。

■1号から3号って?

建築基準法における建築区分は、主に用途と構造・規模によって分類されています。以下は改正前の分類です。

1号:特殊建築物

用途上不特定多数の利用が想定される施設で延べ床面積が200㎡を超えるもの。学校・病院・劇場・ホテルなど。

2号:一定規模以上の木造建築物

木造で三階建て以上か、平屋・二階建てで延べ面積500㎡を超えるもの、あるいは高さが13mを超えるもの、軒高が9mを超えるもの。

3号:一定規模以上の木造以外の建築物

二階建て以上か、延べ面積が200㎡を超えるもの。鉄骨造、鉄筋コンクリート造などが該当します。

4号:1~3号に該当しない建築物

主に木造2階建て以下の小規模な住宅や、木造以外の平屋建てなどが該当します。

木造は2階建て以下で延べ面積500㎡以下かつ高さ13mもしくは軒高9m以下。

木造以外の平家で延べ面積200㎡以下のもの。

■改正後は?

4号建築物は廃止され、2号または3号に分類されます。

新2号建築物:木造2階建て、または延べ面積200㎡超の木造平屋建て。

新3号建築物:延べ面積200㎡以下の木造平屋建て。

新2号建築物はすべての地域で建築確認および検査が必要です。新3号建築物は都市計画区域内の場合に必要となります。

■ なぜ見直されるの?

省エネ性能や建物の強度をしっかり確保するために、小さな建物でもきちんと確認しよう、という方向に変わったからです。

■ 具体的な変更点

新2号建築物:木造2階建てや延べ床200㎡を超える平屋 → 構造・省エネの図面提出が必須に。

新3号建築物:延べ床200㎡以下の平屋 → 従来の4号建築物と同様に一部図書省略を継続。

■ 建築主への影響

これまで申請が不要だったケースでも、確認申請や構造審査が必要になることが増えます。

そのため、設計や施工のスケジュールに影響し、工期が延びる可能性があります。また、資材や人件費などのコストが増え費用にも影響が出てくる可能性があります。

メリットも!

・構造や耐震性能の向上により、安全性が高まる。

・省エネ化が促進されることで、快適な住環境の中で健康リスクを低減できるほか、光熱費の削減や地球温暖化対策にもつながります。さらに、住宅ローンの優遇措置を受けられる可能性もあります。

参考:国土交通省4号チラシhttps://www.mlit.go.jp/common/001500388.pdf

すべての新築に「省エネ基準」への適合が義務化

■ これまでと何が違うの?

これまでは、主に300㎡以上の建物に省エネ基準への適合義務が課されていましたが、今回の改正で、”原則すべての新築住宅や非住宅(増改築含む)が対象になりました。

※300㎡未満の住宅については、省エネ基準向上努力義務と説明義務にとどまっていました。

■ ポイントはここ!

・建築確認の際に省エネ性能の審査が必要になります。

・基準を満たしていないと、着工できません。

※ただし、10㎡以下や仮設建築物などは除外されます。

詳細は国土交通省ホームページでhttps://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000153.html

木造建築の可能性が広がる!構造規制の見直し

木造建築の良さをもっと活かすために、構造規制が一部見直されました。

■ 主な変更点

・木造3階建ての建築が、簡易な構造計算でも可能な場合が増えます。

改正後は、3階建て以下かつ高さ16m以下までの木造建築物は、簡易な構造計算で建築可能となり、二級建築士も設計を手掛けられるようになります。ただし、構造計算が必要な延べ面積の要件は500㎡超から300㎡超と縮小されます。

・大規模な木造建築の防火規制が一部緩和。

そのため、木造部分を不燃材料で被覆する要件が緩和され、木材の良さを実感でき木材利用の促進へとつながります。

中層の木造建築についても、耐火性能の基準が見直されます。

中層木造建築物(5~9階建て)の耐火性能基準が合理化されました。従来は、火災発生後から120分間耐えられる耐火構造が必要でしたが、改正後は90分耐えられる性能で設計・建築が可能となりました。これにより、木造建築の可能性がさらに広がります。

大規模リフォームでも「確認申請」が必要になることも

これまで確認申請が不要だったようなリフォーム工事(例:屋根の葺き替え、外壁の全面改修など)でも、内容によっては申請が必要になるケースが出てきます。

とくに、増築や構造に関わる工事では注意が必要です。

詳細は国土交通省ホームページでhttps://www.mlit.go.jp/common/001766698.pdf

空き家の再利用がしやすくなる!既存不適格建築物への緩和措置

昔の基準で建てられ、今の基準には合っていない「既存不適格建築物」についても、再利用しやすくなるよう一部規制が緩和されます。

空き家活用や古い物件のリノベーションを後押しする内容です。

このあたりの詳細は、また別の機会に記事でご紹介します。

最後に

今回の法改正は、省エネ・耐震・木材活用など、これからの建築のあり方を大きく変える節目になります。設計・申請業務の増加や構造や省エネの審査が増えるため、早めの準備が大切です。

余裕をもった計画で、コストやスケジュールの確認が重要です。

法的なアドバイス等、詳しくは専門家にご相談ください。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

”毎週土曜日”「子育て世代のための不動産相談会」実施中!

2025年03月17日

毎週土曜日は「子育て世代限定」住まいに関する無料相談会を開催中!

日本国不動産では、毎週土曜日に子育て世代の方を対象とした、不動産に関する無料相談会を実施しています。

平日は仕事や育児で忙しく、なかなか相談をする時間がないというあなたへ。不動産に関するお悩み、一緒に解決しませんか?

賃貸物件などの物件探しから売却相談、相続・空き家のお悩みまで、小さなことから丁寧に対応いたします。お気軽にご相談ください。

このようなお悩み、一緒に解決しませんか?

✅土地や住まい探しで迷っている

✅店舗をどこで借りればいいか分からない

✅部屋がせまくなったので引っ越したい

✅土地や家を売りたいけど、何から始めればいい?

✅相続した不動産をどうすればいい?

✅空き家の管理や活用について相談したい

小さなことでも気になったら、まずはお気軽にご相談ください。

毎週土曜日開催

時間:13:00~17:00 ※前日までにご予約ください

場所:マリカ西館2階 起業家育成施設内A2

相談料は無料です。アンケートなどへの記入も不要です。

わかりやすい中古住宅購入ガイド

2025年03月04日

中古住宅購入の流れとは? シンプルでわかりやすい全体のステップガイド

不動産は“水もの”と言われることもありますが、好条件の物件は直ぐに成約済みとなることもしばしばあります。 中古住宅を購入する際に大切なのは、計画と準備、そして機会を逃さないことです。

住宅購入は大きな決断ですが、適切な計画と事前準備があれば理想の住まいを手に入れることができます。 新築ではなく中古住宅を選択する場合、どのような計画・準備が必要なのか、中古住宅購入の主な流れとポイントを簡潔にまとめました。

中古住宅を選ぶメリット

・人気エリアや希望エリアで物件を見つけやすい。

・契約から入居までが早い。

・新築と比べて価格が安い。

・同じ予算でより広い家に住める。

・資産価値の高い物件を購入できる可能性がある。

・DIYを楽しめる。

・水道負担金を払わなくて済む場合がある など※自治体や物件によって異なるため、事前に確認が必要です。

デメリット

・築年数が経過した物件では、設備の不具合や故障が起きやすい。

・安全に住むためにリフォームが前提となるケースも。

・想定していなかった修繕が必要になることがある。

・住宅ローン控除で戻ってくる額が少なくなる場合がある。

・住宅ローンの審査が厳しくなる可能性がある。

・好物件は早く決まりやすい など

中古住宅を購入する際は、これらのデメリットを考慮し、建物の状態を十分に確認した上で、長期的な資金計画を立てることが重要です。

購入の目的を明確にすることが重要

・なぜ中古住宅を選択するのか

・家族や家庭のビジョン・バリューは

・物件条件(広さ、間取り、築年数など)は

・住みたい町や希望エリアがあるのか

・いつまでに入居を実現したいのか

住宅を購入する目的が明確になると、自分の考えを整理でき、行動につながり、結果として購入に至りやすくなります。

予算を設定し、資金計画を立てる

購入資金には物件価格以外に諸費用が必要です。中古住宅の諸費用は一般的に物件価格の7%~10%ですが、リフォームの有無や内容によっても変わってきます。

フルローンは難しい?

【借入限度額】

以前は年収の5倍程度が目安とされていましたが、最近は金融機関によって審査基準が厳しくなっているケースもあります。特に築年数の古い物件や担保評価の低い物件では、希望する金額を借りられない場合があるため、事前に銀行と相談することが重要です。実際どれくらい借りられるのかは、金融機関による担保価値の評価(担保評価額)によって決まります。

【担保評価額】

担保評価額は築年数や構造、広さなどで算出します。担保価値の評価が低くなると借入可能額が少なくなり返済期間も短くなる可能性があります。そのため、物件選びの際には十分に検討し、必要に応じて不動産会社や金融機関に相談することが重要です。

審査では物件の担保価値や状態に加えて返済能力(年収、勤続年数、他社借入状況など)も対象となります。返済能力に問題がなくても、担保価値の評価でフルローンが難しくなる場合もあります。

【頭金があると有利】

住宅を購入する際は、頭金があると住宅ローンの審査に通りやすくなるというメリットもあります。担保価値により借入可能額が少なくなってしまう場合でも、頭金があると補うことができ、さらに毎月の返済負担を減らし、将来の総返済額も抑えることができます。

住宅ローンは各銀行で様々な商品を取り扱っていますが、全期間固定金利型の住宅ローン(フラット35)は長期の返済計画が立てやすく、金利が上昇していくタイミングでは特におすすめです。ただし、中古住宅については、住宅金融支援機構が定める技術基準に適合していること等の条件がありますので、他の商品と比較検討する必要があります。

返済負担率(返済比率)は、自動車ローンなど他の借入も含めた総額で考える

住宅ローン全般に言えることですが、年齢や収入に関する基準を考慮する必要があります。フラット35を利用する場合、申込時の年齢が70歳未満であることや、総返済負担率が年収に応じて30%または35%以下であることが要件となっています。

余裕をもって返済できる返済負担率は25%以下と言われています。貯蓄や子どもの将来の学費などを考えると20%ぐらいまでに抑えられると安心です。

返済負担率は「年間返済額」÷「年収」×100で算出できます。

親などからの住宅取得資金の贈与も検討する

「住宅取得等資金に係る贈与税の非課税措置」は、父母や祖父母などの直系尊属から、家屋の新築や取得・増改築のための資金の贈与を受けた場合、要件を満たせば、一定の金額まで贈与税を非課税とする制度です。

【贈与税の非課税措置】

省エネ等住宅:1,000万円まで非課税

その他の住宅:500万円まで非課税

中古住宅の場合、昭和57年以降に建築されたもの、または耐震等一定の基準を満たすもの(耐震適合証明書)であることが条件となります。省エネ基準適合住宅であれば、中古住宅であっても省エネ等住宅に該当します。省エネ基準適合住宅でない場合でも、断熱等級や耐震等級などで条件を満たしていれば適用されます。

適用期限:令和8年12月31日

詳細は国土交通省のホームページをご確認ください。国土交通省:住宅取得等資金に係る贈与税の非課税措置

物件情報の収集

資金計画の目途が立ったら、不動産会社やインターネットで物件情報を収集し条件に合った物件を絞り込みます。物件を内覧する際は、以下のポイントをチェックしましょう。

・基礎や外壁、屋根などの状況

・床や壁(柱)、天井の状況

・建具や建て付けの状況

・水回りや設備、配管、電気容量

・将来、増改築がしやすい工法かどうか

・隣との境にあるブロック塀・生垣などと境界標 など

気に入った物件が見つかったら、購入申し込みを行います。購入申し込み後、住宅ローンの事前審査を申し込みます。

住宅ローン控除

住宅の取得や増改築などで住宅ローンを利用し、一定の要件を満たした場合、住宅ローンの年末残高に0.7%をかけた金額が所得税額から控除される制度です。

所得税で控除しきれなかった額については、翌年度の住民税から控除される仕組みとなっています。

中古住宅における住宅ローン控除

昭和57年以降に建築されたもの、または耐震等一定の基準を満たすもの(耐震適合証明書)であることが条件となります。

控除率:年末のローン残高の0.7%

控除期間:10年間

最大控除額:21万円/年(省エネ基準適合住宅)

一般住宅:14万円/年

新築・買取再販住宅

控除期間:13年間

最大控除額:31.5万円/年(住宅性能による)

【主な要件】

・床面積50㎡以上

・自ら居住するための住宅

・合計所得金額が2,000万円以下

・住宅ローン借入期間が10年以上

・引渡しから6か月以内に入居

・併用不可の特例を受けていないこと など

【注意点】

昭和56年12月31日以前に建築された中古住宅を取得した場合、建築された旧耐震基準の中古住宅は、原則として住宅ローン控除や贈与税の非課税措置の対象外ですが、耐震適合証明書を取得すれば適用可能です。 ただし、証明を取得するには一定の費用と手続きが必要となるため、事前に確認しておくことをおすすめします。

まとめ

中古住宅は、計画的に進めることでコストを抑えながら理想の住まいを手に入れることができます。リフォームの自由度も高く、自分らしい住まいを実現しやすいのも大きな魅力です。リフォームについては自治体の補助金・助成金などを利用できる場合があります。適用できる制度を上手に活用しながら、最適な住まい探しを進めていきましょう!

ただし、各制度には適用条件や期限があるため、最新の情報を確認し、専門家に相談することをおすすめします。

準備・計画が整い、返済計画が立てば、物件購入を前向きに検討しやすくなるはずです。漠然とした思いから、具体的にイメージすることで、日々の家族との暮らしが変わり始め、新しい暮らしが近づいている予感が、理想の物件との出会いを実現してくれるのではないでしょうか。

弊社ではお客様のご希望をヒアリングし、鶴岡市での中古住宅探しをお手伝いしております。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

”令和7年度税制改正”住宅ローン減税のポイント

2025年02月18日

不動産に関する”令和7年度税制改正”の大綱をわかりやすく解説!

不動産に関する”令和7年度税制改正”の大綱をわかりやすく解説!

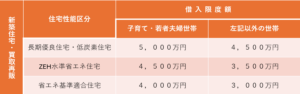

令和6年12月27日に閣議決定された、令和7年度税制改正の大綱において、住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置を引き続き実施することなどが盛り込まれました。特に、これからマイホームを購入しようと考えている子育て世帯・若者夫婦世帯にとって、知っておきたい税制を分かりやすくまとめました。※今後の国会で成立することが前提です。

子育て世帯への支援強化

子育て世帯や若者夫婦世帯へのサポートが拡充されました。

対象となる世帯

・子育て世帯:19歳未満の子どもがいる世帯

・若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

主な優遇措置

・住宅ローンの借入限度額が上乗せ(下表参照)

・新築住宅の床面積要件が40㎡以上に緩和(従来は50㎡)※年収1,000万円以下の年分に限る

令和7年1月1日から令和7年12月31日までの入居が対象になります。

これにより、より多くの子育て世帯が住宅購入のサポートを受けられます。

住宅ローン減税の延長

住宅ローン減税の適用期限が延長され、令和6年度と同様の措置を令和7年も引き続き実施されることになりました。

・控除率 0.7%

・控除期間 新築住宅・買取再販 :最大13年、中古住宅(新耐震適合):最大10年

各要件を満たしていれば、住宅ローンの利息負担を軽減できます。

税制上の特例措置

住宅購入だけでなく、リフォームに関する税制優遇も1年間(令和7年1月1日から令和7年12月31日まで)延長されます。

子育て対応リフォームの特例措置

子育て世帯・若者夫婦世帯が、子育てに対応した住宅へのリフォームを行う場合に、標準的な工事相当額の10%等を所得税から控除する特例です。

子育てに対応したリフォームとは

①住宅内における子どもの事故防止のための工事

②対面式キッチンへの工事

③開口部の防犯性を高める工事

④収納設備を増設する工事

⑤開口部・界壁・界床の防音性を高める工事

⑥間取変更工事(一定のものに限る)

対象工事の限度額

限度額:250万円(最大控除額25万円)

※限度額超過分及びその他の増改築等工事についても一定の範囲まで5%の税額控除。

中古住宅を購入してリフォームを検討している方にもメリットがあります。住宅ローン減税を最大限活用するには、自分の状況に合った減税額を把握することが大切です。

住宅取得のメリット(特に子育て世帯向け)

経済的メリット

住宅ローン減税:最大13年間で455万円の控除

借入限度額の上乗せ:住宅ローンの借入枠が増加

社会的メリット

安心できる住環境:子育てしやすい住宅設計が進んでいる

地域コミュニティ:子育て世帯向けの住宅地では、同じ境遇の家庭が集まりやすい

心理的メリット

安心感の向上:持ち家があることで、家族にとっての安心感が高まる

住宅ローンの金利優遇制度

【フラット35】「子育てプラス」では、子育て世帯向けに金利引き下げの特典が用意されています(2025年3月31日申込受付分に適用)。

子ども1人:当初5年間 金利0.25%引き下げ

子ども3人:当初5年間 最大0.75%引き下げ

まとめ

令和7年度の住宅ローン減税は、特に子育て世帯にとってメリットが大きい内容となっています。住宅購入を考えている方は、減税や補助金を活用しながら、最適なマイホーム計画を立ててみてはいかがでしょうか? 鶴岡市、庄内エリアの土地や中古住宅等をお探しの方は、まずはお気軽にお問い合わせください。ご相談は無料です。

出典:国土交通省ウェブサイトhttps://www.mlit.go.jp/report/press/house02_hh_000206.html

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

【駐車場のご案内 】お車でご来社されるお客様へ

2025年02月06日

弊社ホームページをご覧いただき誠にありがとうございます。

ご来社の際は、鶴岡駅前にある「NPC24H鶴岡駅前整理場パーキング」をご利用ください。マリカ西館に近くて便利です。ご予約のお客様の駐車料金は当店が負担いたします。

満車の場合は、マリカ東館隣接のマリカ駐車場(3時間無料)をご利用ください。マリカ駐車場4階に東館との連絡通路がございます。マリカ東館からマリカ西館にも渡れます。

ご不明な点がございましたらお気軽にご連絡ください。📞0235-33-8301

出典:鶴岡市ホームページ マリカ駐車場についてはこちらをご確認ください