”令和7年度税制改正”住宅ローン減税のポイント

2025年02月18日

不動産に関する”令和7年度税制改正”の大綱をわかりやすく解説!

不動産に関する”令和7年度税制改正”の大綱をわかりやすく解説!

令和6年12月27日に閣議決定された、令和7年度税制改正の大綱において、住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置を引き続き実施することなどが盛り込まれました。特に、これからマイホームを購入しようと考えている子育て世帯・若者夫婦世帯にとって、知っておきたい税制を分かりやすくまとめました。※今後の国会で成立することが前提です。

子育て世帯への支援強化

子育て世帯や若者夫婦世帯へのサポートが拡充されました。

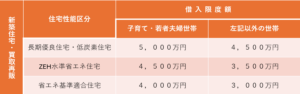

対象となる世帯

・子育て世帯:19歳未満の子どもがいる世帯

・若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

主な優遇措置

・住宅ローンの借入限度額が上乗せ(下表参照)

・新築住宅の床面積要件が40㎡以上に緩和(従来は50㎡)※年収1,000万円以下の年分に限る

令和7年1月1日から令和7年12月31日までの入居が対象になります。

これにより、より多くの子育て世帯が住宅購入のサポートを受けられます。

住宅ローン減税の延長

住宅ローン減税の適用期限が延長され、令和6年度と同様の措置を令和7年も引き続き実施されることになりました。

・控除率 0.7%

・控除期間 新築住宅・買取再販 :最大13年、中古住宅(新耐震適合):最大10年

各要件を満たしていれば、住宅ローンの利息負担を軽減できます。

税制上の特例措置

住宅購入だけでなく、リフォームに関する税制優遇も1年間(令和7年1月1日から令和7年12月31日まで)延長されます。

子育て対応リフォームの特例措置

子育て世帯・若者夫婦世帯が、子育てに対応した住宅へのリフォームを行う場合に、標準的な工事相当額の10%等を所得税から控除する特例です。

子育てに対応したリフォームとは

①住宅内における子どもの事故防止のための工事

②対面式キッチンへの工事

③開口部の防犯性を高める工事

④収納設備を増設する工事

⑤開口部・界壁・界床の防音性を高める工事

⑥間取変更工事(一定のものに限る)

対象工事の限度額

限度額:250万円(最大控除額25万円)

※限度額超過分及びその他の増改築等工事についても一定の範囲まで5%の税額控除。

中古住宅を購入してリフォームを検討している方にもメリットがあります。住宅ローン減税を最大限活用するには、自分の状況に合った減税額を把握することが大切です。

住宅取得のメリット(特に子育て世帯向け)

経済的メリット

住宅ローン減税:最大13年間で455万円の控除

借入限度額の上乗せ:住宅ローンの借入枠が増加

社会的メリット

安心できる住環境:子育てしやすい住宅設計が進んでいる

地域コミュニティ:子育て世帯向けの住宅地では、同じ境遇の家庭が集まりやすい

心理的メリット

安心感の向上:持ち家があることで、家族にとっての安心感が高まる

住宅ローンの金利優遇制度

【フラット35】「子育てプラス」では、子育て世帯向けに金利引き下げの特典が用意されています(2025年3月31日申込受付分に適用)。

子ども1人:当初5年間 金利0.25%引き下げ

子ども3人:当初5年間 最大0.75%引き下げ

まとめ

令和7年度の住宅ローン減税は、特に子育て世帯にとってメリットが大きい内容となっています。住宅購入を考えている方は、減税や補助金を活用しながら、最適なマイホーム計画を立ててみてはいかがでしょうか? 鶴岡市、庄内エリアの土地や中古住宅等をお探しの方は、まずはお気軽にお問い合わせください。ご相談は無料です。

出典:国土交通省ウェブサイトhttps://www.mlit.go.jp/report/press/house02_hh_000206.html

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

低未利用土地等を譲渡した場合の100万円控除とは

2024年12月23日

低未利用地の適切な利用・管理を促進するための特例措置について

低未利用地の適切な利用・管理を促進するための特例措置は、活用されていない土地や長期に渡り利用されていない土地を譲渡する際に、譲渡所得から100万円を特別に控除できる制度です。もちろん鶴岡市にある低未利用地についても適用されます。

この制度は、土地の有効活用を通じた投資の促進、地域の活性化、更なる所有者が不明な土地の発生を防ぐことを目的にしています。

制度の概要

この特例措置は、都市計画区域内にある低未利用土地などが対象です。具体的には、譲渡価格が500万円以下の土地に対して適用され、譲渡所得から100万円を控除することができます。譲渡所得が100万円未満の場合は、その金額が控除額となります。

適用要件

この制度を利用するには、以下の要件を満たす必要があります

・譲渡した者が個人であること

・譲渡する土地が都市計画区域内にあること

・譲渡価格が500万円(一定の場合には800万円)以下であること1

・低未利用土地等であることの確認がされたものの譲渡であること

・所有期間が5年を超えるものの譲渡(譲渡の年の1月1日において)

・親族など、特別の関係がある者への譲渡でないこと

・他の特例措置の適用を受けないこと

・過去2年以内に一筆だった土地で適用を受けていないこと

・譲渡後の利用計画があること(駐車場2や資材置き場への利用は対象外)

1令和5年1月からは市街化区域や用途地域設定区域内の低未利用土地について、譲渡価格の上限が800万円以下に引き上げられています。これにより、500万円以下の場合に加えて800万円以下の譲渡も特例の対象となりました。

2立体駐車場として利用する場合は対象と認められます。

手続きの大まかな流れ

・低未利用土地等確認書の取得

・市区町村に申請して、譲渡する土地が低未利用土地であることを証明する確認書を取得します。

・確定申告時に控除を申請

・確認書を添付し、確定申告で譲渡所得から100万円を控除します。

制度の背景

この制度は令和2年7月に始まり、令和5年1月から対象範囲が広がりました(令和7年12月31日まで)。日本では、活用されていない土地が増えており、こうした土地の有効活用を支援する取り組みが求められています。特に、所有者不明土地の増加が問題視されており、この制度を活用することで地域の活性化が期待されています。

まとめ

低未利用地の適切な利用・管理を促進するための特例措置は、土地を有効に活用するための特例です。譲渡を考えている方は、制度の要件や手続きをよく理解し、しっかり活用しましょう。特に、確認書の取得や確定申告の準備は重要なステップですので、事前に計画的に進めることが大切です。

譲渡後に土地が実際に利用されることもポイントです。利用計画が具体的であるほど、特例が適用されやすくなります。例えば、住宅や店舗としての利用が見込まれる場合は好条件となるでしょう。

この制度は特に地方の土地活用を支援するためのもので、地域活性化や所有者不明土地の発生防止に役立つと期待されています。自治体が発行する確認書の件数が増加していることからも、制度の利用が広がっていることが分かります。

鶴岡市、庄内エリアの土地の売却等、どうぞお気軽にご相談ください。

出典:国土交通省ウェブサイト 低未利用土地の利活用促進に向けた長期譲渡所得100万円控除制度の利用状況について

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

相続空き家の譲渡所得3,000万円特別控除

2024年07月18日

相続空き家の譲渡所得3,000万円特別控除とは?

高齢化社会が進み、空き家が増え続けていることは、各メディアでも取り上げられ社会問題となっています。これは鶴岡市も例外ではありません。不動産業界でも、空き家の適切な管理や流通・利活用に向けた取組みが行われていますが、空き家の発生を抑制するため、平成28年度税制改正により「相続等により取得した空き家の譲渡所得特別控除の特例」が創設されました。

その後、令和元年度の税制改正により4年間延長、さらに令和5年度税制改正により令和9年12月31日まで延長され、適用対象となる範囲が拡大されました。

この特例は空き家を増やさないことを目的としているため、空き家をそのまま売却するよりは更地にして売却したほうが適用を受けやすい内容です。

譲渡所得から3,000万円を控除

相続または遺贈により取得した居住用家屋と敷地について売却した場合、譲渡所得から3,000万円を控除することができる特例です。以下の「譲渡所得」から3,000円を控除できます。

「譲渡所得」=「売却価格」-「売却にかかった費用」

※取得した相続人の数が3人以上である場合は2,000万円までとなります。

対象となる家屋と敷地等について

1.被相続人居住用家屋→相続開始の直前まで被相続人が居住していた家屋で、次の3つすべてにあてはまるもの。

・昭和56年5月31日以前に建築された。

・区分所有(分譲マンションやオフィスビル等)建物ではない。

・相続開始の直前において被相続人が一人で暮らしていた。

※要介護認定等を受けて老人ホーム等に入所していた場合、一定の要件を満たすときは該当します。

※参考:国税庁ホームページNo.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

2.被相続人居住用家屋の敷地等→相続開始直前まで一人で暮らしていた家屋の敷地となっていた土地または土地の上に存する権利。

※用途上不可分の関係にある2以上の建築物(母屋と離れなど)がある一団の土地であった場合には、以下の例のように母屋の占める床面積の割合を土地面積に乗じた土地面積部分に限ります。

「母屋400㎡」「離れ100㎡」「土地全体1,000㎡」

建物合計床面積500㎡ 土地全体面積1,000㎡

母屋の床面積割合 400÷(400+100)=0.8

敷地としての控除部分 1,000×0.8=800㎡

※参考:国税庁ホームページNo.3306 被相続人の居住用財産(空き家)を売ったときの特例

特例の適用要件について

1.売り主が相続または遺贈により取得した家屋と敷地を売却した場合で、次の要件に当てはまること。

・相続から譲渡するまで事業や貸付、または居住していないこと

・家屋がある場合は譲渡までに一定の耐震基準を満たすもの

2.家屋を取壊して敷地を売却した場合で、次の要件にあてはまること。

・相続から取壊しの時まで事業や貸付、または居住していないこと

・敷地が相続から譲渡の時まで事業や貸付、または居住の用に供されていなかったこと

・敷地が家屋取壊しから譲渡の時まで建物または構造物の敷地の用に供されていないこと

以下は、適用の範囲が拡大された部分です。

売り主が相続または遺贈により取得した家屋と敷地を売却した場合で、相続から譲渡の時まで事業や貸付、または居住していなかったことに加えて次のいずれかに当てはまること。

・譲渡の時からその年の翌年2月15日までの間に一定の耐震基準を満たすこととなった

・譲渡の時からその年の翌年2月15日までの間に家屋全部の取壊しを行った

これは売却後に買い主が家屋を耐震補強工事を行ったり取壊した場合でも要件を満たすという内容で、売り主側で工事費用などを考慮する負担が軽減されます。

3.相続した日から3年目後の12月31日までに売却。

4.売却代金が1億円以下であること。

5.相続財産を譲渡した場合の取得費の特例等、他の特例の適用を受けていないこと。

6.同一相続人からの相続物件について、重複して適用を受けていないこと。

7.親子や夫婦など特別の関係がある人に対して売ったものでないこと。

対象要件

・亡くなった人が直前まで一人で住んでいた家屋で土地も相続する

・相続開始から譲渡まで誰も利用したり住んでいない

・昭和56年5月31日以前に建築した家屋

・分譲マンションやオフィスビル等ではない

・耐震基準を満たす工事または解体工事を売却前後に行う

・相続した日から3年後の12月31日までに売却

・売却代金が1億円以下

・他の特例の適用または重複して特例を受けていない

・第三者への売却

※参考:国税庁ホームページNo.3306 被相続人の居住用財産(空き家)を売ったときの特例

まとめ

「相続空き家の譲渡所得3,000万円特別控除」は節税効果が高い特例ですので、要件を満たす場合はぜひ活用したいものです。

しかし、提出書類も多く予想より時間がかかる場合もありますので、売却する場合はお早めに各専門家へご相談ください。

また、確定申告をすることになりますので、後から要件を満たさないということがないように、税務の専門家に相談することをお勧めします。

鶴岡市・庄内エリアの不動産についてのご相談は、どうぞお気軽にお問い合わせください。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。