REAL ESTATE DEALS INFOお得情報

低未利用土地等を譲渡した場合の100万円控除とは

2024年12月23日

低未利用地の適切な利用・管理を促進するための特例措置について

低未利用地の適切な利用・管理を促進するための特例措置は、活用されていない土地や長期に渡り利用されていない土地を譲渡する際に、譲渡所得から100万円を特別に控除できる制度です。もちろん鶴岡市にある低未利用地についても適用されます。

この制度は、土地の有効活用を通じた投資の促進、地域の活性化、更なる所有者が不明な土地の発生を防ぐことを目的にしています。

制度の概要

この特例措置は、都市計画区域内にある低未利用土地などが対象です。具体的には、譲渡価格が500万円以下の土地に対して適用され、譲渡所得から100万円を控除することができます。譲渡所得が100万円未満の場合は、その金額が控除額となります。

適用要件

この制度を利用するには、以下の要件を満たす必要があります

・譲渡した者が個人であること

・譲渡する土地が都市計画区域内にあること

・譲渡価格が500万円(一定の場合には800万円)以下であること1

・低未利用土地等であることの確認がされたものの譲渡であること

・所有期間が5年を超えるものの譲渡(譲渡の年の1月1日において)

・親族など、特別の関係がある者への譲渡でないこと

・他の特例措置の適用を受けないこと

・過去2年以内に一筆だった土地で適用を受けていないこと

・譲渡後の利用計画があること(駐車場2や資材置き場への利用は対象外)

1令和5年1月からは市街化区域や用途地域設定区域内の低未利用土地について、譲渡価格の上限が800万円以下に引き上げられています。これにより、500万円以下の場合に加えて800万円以下の譲渡も特例の対象となりました。

2立体駐車場として利用する場合は対象と認められます。

手続きの大まかな流れ

・低未利用土地等確認書の取得

・市区町村に申請して、譲渡する土地が低未利用土地であることを証明する確認書を取得します。

・確定申告時に控除を申請

・確認書を添付し、確定申告で譲渡所得から100万円を控除します。

制度の背景

この制度は令和2年7月に始まり、令和5年1月から対象範囲が広がりました(令和7年12月31日まで)。日本では、活用されていない土地が増えており、こうした土地の有効活用を支援する取り組みが求められています。特に、所有者不明土地の増加が問題視されており、この制度を活用することで地域の活性化が期待されています。

まとめ

低未利用地の適切な利用・管理を促進するための特例措置は、土地を有効に活用するための特例です。譲渡を考えている方は、制度の要件や手続きをよく理解し、しっかり活用しましょう。特に、確認書の取得や確定申告の準備は重要なステップですので、事前に計画的に進めることが大切です。

譲渡後に土地が実際に利用されることもポイントです。利用計画が具体的であるほど、特例が適用されやすくなります。例えば、住宅や店舗としての利用が見込まれる場合は好条件となるでしょう。

この制度は特に地方の土地活用を支援するためのもので、地域活性化や所有者不明土地の発生防止に役立つと期待されています。自治体が発行する確認書の件数が増加していることからも、制度の利用が広がっていることが分かります。

鶴岡市、庄内エリアの土地の売却等、どうぞお気軽にご相談ください。

出典:国土交通省ウェブサイト 低未利用土地の利活用促進に向けた長期譲渡所得100万円控除制度の利用状況について

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

成年後見制度における不動産売却について

2024年11月06日

成年後見制度を利用した不動産売却の要点をわかりやすく紹介

成年後見制度は、認知症などにより判断能力が低下した方を保護し、財産を守るための制度です。代理人がその方に代わり様々な契約をしたり、資産を管理したりできる制度です。ただし、売却には特定の法的な手続きや家庭裁判所の許可が必要となります。本記事では、成年後見制度を利用した不動産売却の流れや注意点について、分かりやすく解説いたします。

成年後見制度の概要

成年後見制度は、認知症などにより判断能力が低下した際に、その方の財産や生活を守るための制度です。この制度には、以下の2つのタイプがあります。

・任意後見制度

本人が判断能力を保っている段階で、信頼できる方を将来の後見人として指名できる制度です。

・法定後見制度

既に判断能力が低下している場合に、家庭裁判所が後見人を選ぶ制度で、「後見人」「保佐人」「補助人」のいずれかが選出されます。

成年後見制度利用の流れ

1. 地域の相談窓口へ問い合わせる

市区町村の相談窓口や成年後見制度に関わっている団体へ相談する。

2. 家庭裁判所へ申し立て

必要書類と手数料を用意し、家庭裁判所へ法定後見人の審判の申し立てを行います。

3. 裁判所が成年後見人を決定

裁判所が成年後見人などを決定します。本人との利害関係その他の事情を考慮して成年後見人が選ばれるため、必ずしも親族が選ばれる訳ではありません。家族から成年後見人が選ばれる確率は2割弱と減少傾向にあるようです。

不動産売却の基本的な流れ

成年後見制度の下で不動産を売却する場合、以下の流れに沿って手続きが進められます。

- 不動産会社との媒介契約

成年後見人は、まず不動産会社と媒介契約を結び、物件の売却活動を開始します。 - 売買契約の締結

買い手が決まり、条件が整ったら売買契約を締結します。この際、契約には通常「停止条件」(特定の条件成就により法律行為が発生する)がつけられます。

※裁判所から許可が下りなかった場合は契約そのものが不成立。 - 家庭裁判所への申立て

売買契約後、家庭裁判所に「居住用不動産処分許可申立て」を行い、売却の許可を申請します。 - 許可の取得

裁判所が申立てを審査し、売却の理由や条件の妥当性を判断します。許可が下りると次の手続きに進むことができます。 - 決済・引き渡し

裁判所の許可後に、売却代金の受け取りや物件の引き渡しを行います。

注意すべきポイント

成年後見制度で不動産を売却する際には、いくつかの重要な注意点があります。

・居住用不動産と非居住用不動産の違い

居住用の不動産売却には、家庭裁判所や成年後見監督人の許可が必要です。非居住用の場合、許可は不要ですが、成年後見人が自由に売却できるわけではありません。また、売却を行う正当な理由が必要ですので、判断できない場合には専門家に相談しましょう。

・売却理由の正当性

生活費や医療費の確保など、具体的で正当な売却理由が必要です。裁判所は、申立ての際に売却の妥当性を確認します。

手続きにかかる費用と時間

成年後見制度での不動産売却には、費用や時間も必要です。以下に代表的な費用を挙げます。

・申立手数料:約800円(収入印紙代)

・登記手数料:約2,600円(収入印紙代)

・郵便切手代:~5,000円

・医師の診断書費用:数千円程度

・成年後見人報酬:月額2万~6万円程度が相場(家族が後見人の場合、無報酬のケースも多い)

・鑑定料:裁判所が必要と判断した場合、10~20万円程度

成年後見人の審理期間については、一概にはいえませんが多くの場合、申立てから法定後見開始まで4か月以内となっています。

専門家への相談をおすすめします

成年後見制度を利用した不動産売却は、複雑な手続きが求められます。売却の目的や手続きの妥当性をしっかり確認しないと、契約が無効になる可能性もあるため、専門家と連携しながら進めるのが安心です。鶴岡市、庄内エリアの不動産売却については、まずはお気軽にご相談ください。

参考:厚生労働省ホームページ成年後見はやわかり

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

相続土地国庫帰属制度とは?

2024年10月07日

相続土地国庫帰属制度とは? 要点をわかりやすく紹介

土地相続者にとっての新たな選択肢 !?

土地を相続したものの、管理が難しい、または利用する予定がない場合に、その土地をどうするか悩む人は少なくありません。

「相続土地国庫帰属制度」が設けられた背景には、相続土地を手放したいと考える所有者の増加、望まず取得した所有者の負担感から管理の不全化を招いているなどがあります。「相続土地国庫帰属制度」とは、一定の要件を満たした場合に、相続または遺贈で取得した土地を国に引き渡す(国庫に帰属させる)ことができる新しい制度です(令和5年4月27日開始)。この記事では、制度の概要や条件、手続きの流れについてご紹介します。

制度の目的

「相続土地国庫帰属制度」は、相続の際に登記がされないまま放置される「所有者不明土地」となることを防ぐ目的で、「相続登記の申請の義務化」などとあわせて設けられました。

所有者が不明の土地は管理が行き届かず、将来的に問題を引き起こす可能性があります。例えば、雑草の繁茂、ゴミの不法投棄、さらには隣接する土地との境界紛争の原因にもなり得ます。このようなリスクを減らすため、土地を相続したものの管理が難しいと感じる場合などにこの制度を利用することで、土地の所有権を手放し、管理不全による様々な問題を未然に防ぐことにつながります。

利用できる条件

制度を利用するには、いくつかの条件があります。具体的には以下の通りです。

相続または遺贈によって土地を取得した相続人(本制度開始前に相続した土地も申請可※生前贈与を受けた相続人、売買で取得した人、法人などは不可)

土地の要件

・引き渡す土地に建物がないこと

・担保権や使用収益権が設定されていないこと

・他人の利用が予定されていない土地であること

・土壌汚染がなく、境界が明確で争いがないこと

これらの条件を満たすことが確認されれば、土地を国に引き渡すための手続きが進められます。

不承認となる場合

有体物等により、通常の管理・処分に当たって過分な費用と労力がかかる土地など

手続きの流れ

相続土地国庫帰属制度を利用する際の手続きは以下のようになります。

- 法務局へ相談

まず、土地が所在する法務局で制度の利用について相談します。事前に「相続土地国庫帰属相談票」や土地の状況に関する資料を準備しましょう。 - 申請書類の作成・提出

承認申請書を作成し、法務局に提出します。この際に、審査手数料14,000円(1筆の土地当たり)が必要です。 - 審査と承認

申請内容が審査され、要件を満たしていれば承認されます。その後、負担金の納付が求められます。 - 負担金の納付

土地の種類に応じた負担金(一般的には20万円/1筆の土地当たり)を支払うことで、正式に土地の所有権が国に移転します。

※市街地の宅地、農用地区域内の農地や森林などについては、面積に応じて負担金を算定するものもあります。

負担金について

負担金は、標準的な土地の管理費用を考慮して算出した、10年分の土地管理費相当額を納付します。通知が到達してから30日以内に納付する必要があります。基本的には1筆の土地当たり20万円が目安です。同じ種目の土地が隣接していれば、負担金の合算の申出をすることができるので、2筆以上でも負担金は20万円が基本となります。ただし、市街化区域などでは面積によって金額が異なる場合もあるため、確認が必要です。

この制度を利用するメリット

土地を相続することは財産を受け継ぐ大切な機会ですが、一方で、管理が難しい土地を持つことは相続者にとって負担になることも少なくありません。この制度を使えば、そうした土地の管理から解放され、将来的な負担を軽くすることができます。特に山林や農地などで、使う予定のない場合や相続人が全員遠隔地に住んでいる場合には、有効な選択肢の一つといえます。

まとめ

「相続土地国庫帰属制度」は、相続した土地を管理するのが難しい場合に、とても役立つ解決策です。ただし、この制度は要件が厳しく、負担金などの費用もかかるため、そう簡単ではありません。また、土地を対象としているため、建物がある場合は解体しないと要件に合致しないなど、実家を相続した場合は難しくなります。大切なことは親などが元気なうちに対策を話し合うことだと思います。早期に考え動くことで、売却もしやすくなります。土地や建物を「所有者不明土地」や「管理不全空家」にしないためにも、早期に不動産の未来を考えていきましょう。

鶴岡市、庄内エリアの不動産についてのご相談は、まずはお気軽にお問い合わせください。

参考:政府広報オンライン相続した土地を手放したいときの「相続土地国庫帰属制度」

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

空き家を放置すると固定資産税が6倍に?

2024年09月16日

令和5年12月13日施行”空家等対策の推進に関する特別措置法”のポイント

鶴岡市でも少子高齢化等の影響で増え続ける空き家ですが、「空家等対策の推進に関する特別措置法」が改正され令和5年12月13日に施行されました。

今回の改正では、これまで「空家等」「特定空家等」と定義していた二つに「管理不全空家」が新たに加わりました。「管理不全空家」は、放置すれば「特定空家等」になる状態の空き家で、指定され勧告を受けた場合、敷地に係る固定資産税の住宅用地特例が解除となり固定資産税が最大6倍になる可能性があります。

空家等とは?

建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む。)をいう。

ただし、国又は地方公共団体が所有し、又は管理するものを除く。

管理不全空家とは?

管理不全空き家とは、適切な管理が行われず、老朽化が進んでいる空き家のことで、放置すれば「特定空家等」となる恐れがある空き家です。

特定空家等とは?

・ 倒壊等著しく保安上危険となるおそれのある状態

・ 著しく衛生上有害となるおそれのある状態

・ 適切な管理が行われないことにより著しく景観を損なっている状態

・ その他周辺の生活環境の保全を図るために放置することが不適切である状態

行政による強制撤去等(代執行)が可能となります。

住宅用地特例の適用除外

これまで、「特定空家等」に指定されると住宅用地にかかる固定資産税の軽減措置(最大で1/6の減税)が解除され、税額が最大6倍になる可能性がありましたが、今回の改正により、その前段階で所有者に空き家管理の責務を強化し、行政が指導・改善を促すことが可能となりました。

「管理不全空家」が「特定空家等」に指定される主な要因は、適切な管理の欠如による建物の劣化や安全性の問題です。これらの問題が放置されると、結果的に「特定空家等」とされ、改善するための費用負担等(命令に違反すると50万円以下の過料)様々なリスクが発生します。

特定空き家に指定されるプロセス

・空き家が長期間放置され、建物や敷地が荒れ始める。

・屋根や外壁が劣化し、基礎部分に問題が生じる。

・安全や景観に悪影響を及ぼす。

・防犯、防災、衛生面で問題が発生、さらに周囲に悪影響を与える。

特定空き家とならないために

「管理不全空家」や「特定空家等」にしないためには早期の対策が必要です。

・空き家の発生原因の多くは相続です。親などが元気なうちによく話し合い、方針を決めておくことが重要です。

・早めに「売る」「貸す」「解体する」などの方針を決めておきましょう。

・定期的な点検とメンテナンスで建物の老朽化を防ぐ。

・遠方に住んでいる場合、空き家管理会社に委託する。

親が認知症と診断され意思能力がないと判断されてしまうと、現行法では「契約は無効」となってしまいます。その場合、成年後見制度を利用することになりますが、費用や時間もかかるためそう簡単ではありません。

活用方法の検討

空き家を適切に管理できない場合は、早めに活用方法を検討することが重要です。空き家を活用すれば、税制優遇を維持しつつ、建物を有効に使うことができます。

・リノベーションして住宅や店舗として利用する、または地域活動の拠点として活用する。

まとめ

「管理不全空家」や「特定空家等」に指定されると、固定資産税の優遇措置を失い、大幅な税負担の増加や撤去費用等が発生するリスクがあります。これを防ぐためには、親などが元気なうちに話し合い早めに方針を決定しておくことが大切です。相続後は定期的な管理とメンテナンスを行い、管理不全空き家への指定を避けることが不可欠です。また、空き家を賃貸やリノベーションすることで、建物を有効活用し、税制優遇を維持しつつ経済的メリットを得ることができます。日本国不動産では、不動産についての無料相談を行っております。鶴岡市・庄内地域の不動産についてのご相談はどうぞお気軽にお問い合わせください。

参考:国土交通省ウェブサイト空家等対策の推進に関する特別措置法関連情報

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

空き家等に係る媒介報酬規制の見直しについて

2024年08月23日

空き家等に係る媒介報酬規制の見直しについて簡潔にまとめました

2024年7月1日から「低廉な空き家等の媒介特例」を拡充した新たな規定が施行されました。この改正は特に、低価格の空き家の流通を促進することを目的としています。

特例の拡大

これまで400万円以下の物件に適用されていた媒介報酬(仲介手数料)の特例が、800万円以下の物件にも適用されるようになりました。この改正により、仲介業者は売主と買主双方から最大33万円まで受領可能となりました。

長期空き家への対応

賃貸借契約に関しても、「長期空き家等の媒介特例」が創設されました。これは、長期間放置されている空き家の賃貸仲介手数料の上限を引き上げる制度で、空き家の有効活用が進むことが期待されています。

今回の改正により、低価格物件や空き家の流通が促進され、不動産市場の活性化が期待されます。低価格物件の購入を検討している方にとってもこの改正は重要ですが、空き家が古くなっている場合、リフォームや改修に多額の費用がかかることがあります。そのため、家を解体して土地だけを利用することも選択肢の一つですが、土地利用については注意が必要です。

ここからは土地の再利用のポイントを

解体費用

家を壊すには解体費用がかかります。この費用は、建物の大きさや建材によって異なりますが、一般的には木造で1坪当たり3万円~5万円が相場です。しかし、法改正により建築物又は工作物の解体等の作業を行う場合、石綿(アスベスト)使用の有無について事前調査が必要となりました。そのため、アスベストの調査結果次第では解体費用が高額になるケースも考えられますので、調査解体を行う前に、業者に見積もりを依頼して費用を確認することが重要です。

再利用の目的

解体後の土地は、新しい住宅の建築や駐車場として利用するなど、それぞれ目的は違うと思いますが、土地の利用には都市計画法や建築基準法の他にも法令上の制限がありますので、再利用の計画を立てる際は、法令や規制等、制限について確認する必要があります。

固定資産税の変動

空き家を解体すると、その土地の固定資産税が変動する場合があります。空き家がある状態よりも、家がない更地の状態のほうが税額が高くなることが多いため、税金の増加も考慮する必要があります。

注意点

解体後の土壌に問題がないか(例えば、地中埋設物がないかなど)を確認することも重要です。

土地の利用方法について具体的な計画がある場合は、建築業者や不動産業者に相談して適切な手続きを確認することをおすすめします。

まとめ

今回の宅建業法改正により、空き家の取引が活発化し、不動産業者だけでなく住宅購入を検討している消費者にとっても選択肢が広がるなど朗報ではないでしょうか。売却を検討している方にとっても市場活性化が重要となります。また、古い空き家の土地を活用することで、さらに多くの可能性が開かれます。

日本国不動産では、不動産に関する無料相談を受け付けています。鶴岡市・庄内エリアの不動産について、お気軽にご相談ください。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

鶴岡市・庄内エリアの掲載物件募集中!

2024年07月26日

日本国不動産では、貸したい・売りたい!物件を募集しております。あなたの物件も”掲載してみませんか”。

アパートを自主管理している大家さんや、事業用店舗を貸したい・土地や建物を売りたいなど、物件の現地査定・ホームページ掲載に費用はかかりませんので、どうぞお気軽にご相談ください。

実家を相続することになったら

2024年07月20日

実家を相続することになったら? ポイントをわかりやすく解説

実家を相続することになったら? ポイントをわかりやすく解説

親と離れて暮らしていて、実家を相続することになったら、どうすればいいのか。

選択肢としては、

・賃貸や民泊を考える

・売却する

・更地にして別の用途で活用する

・相続放棄する

などが考えられますが‥今回は「売却する」という選択肢について、わかりやすく解説します。

相続不動産売却の大まかな流れ

相続税の申告と納付

実家を相続した場合、まずは他の相続財産とあわせて課税対象となる額、「課税価格」を算出します。

次に「課税価格」から「基礎控除額」を差引いて相続税の申告が必要かどうかを判断していきます。

課税価格の計算

課税価格 =【相続税が課される財産】の合計 -【相続財産から控除できるもの】の合計

【相続税が課される財産】

①土地や建物など、被相続人(親など)が所有していた財産

※評価方法は宅地と建物で異なります。

②被相続人の死亡に伴い支払われる生命保険や退職金などの「みなし相続財産」

※一定の金額までは非課税となります。

③被相続人から取得した「相続時精算課税適用財産」

※生前贈与を受け、申告の際に相続時精算課税を適用していた場合。

④被相続人から相続開始前3年以内に取得した「暦年課税適用財産」

※2024年1月1日以降の生前贈与は、7年が経過しないと相続税の課税対象外になりません。

詳しくは国税庁パンフレットをご覧ください:令和6年1月1日施行 相続税及び 贈与税の 税制改正のあらまし

【相続財産から控除できるもの】

①相続人が負担した葬式費用

※墓地や墓碑の購入、法要や香典返しなどに要した費用は葬式費用に含まれません。

②被相続人の債務

※借入金や未払金、納める必要があった税金等。

相続税の計算

算出した「課税価格」から「基礎控除額」を引いた「課税遺産総額」に相続税の税率を掛けます。

課税価格 -【基礎控除額】= 「課税遺産総額」

相続税 =「課税遺産総額」× 税率

【基礎控除額】

基礎控除額は3,000万円 +(600万円×法定相続人の数)です。

※税率はこちらを参考に/国税庁ホームページNo.4155 相続税の税率

相続人が複数いる場合は、「課税遺産総額」を法定相続分であん分し、それぞれの税率を掛けて算出した相続税の合計額を、実際の相続割合で再あん分します。

申告期限

相続税の申告期限は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。「相続税の基礎控除」の範囲内であれば相続税はかからず申告も必要ありません。

※小規模宅地等の特例など、相続税の特例を適用するためには、相続税の申告書を提出する必要がありますのでご注意ください。

※出典:国税庁ホームページ/相続税の仕組みの分かりやすい解説より相続税のあらましPDF

特別控除について

小規模宅地等の特例

相続税の「課税価格」を計算する際、相続開始直前の宅地等の利用区分に応じた一定の割合を減額できます。

親と同居していた場合は、「小規模宅地等の特例」により節税できますが、別居していた場合は原則として適用対象外となります。ただし、相続人が持ち家を所有しておらず、賃貸物件に住んでいた場合は適用される可能性があります。適用要件や利用区分の詳細については、国税庁リンクよりご確認いただけます。参照:国税庁HP相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

不動産の相続財産評価方法について

建物は原則、固定資産税評価額により評価

※分譲マンションなどは一定の補正をして評価する場合があります。

「固定資産税評価額」× 1.0

土地は路線価方式か倍率方式

土地の場合は「路線価方式」と「倍率方式」の二つの評価方法があります。路線価が定められていない地域では、倍率方式で算出します。

相続税については専門的な知識が必要となる場合も多く、きちんと調べる必要がありますので、税理士や税務署に相談することをお勧めします。

相続登記を申請する

遺産分割協議(相続人が一人の場合は不要)が終わると、相続登記の申請を行います。

相続登記の申請には多くの必要書類があり、作成が必要な書類もあります。自分で申請することも可能ですが、時間や労力に余裕がない場合は、専門家である司法書士に依頼するのがおすすめです。

以前の投稿”相続登記の義務化について”でも触れましたが、2024年4月から相続登記が義務化 され、相続開始から3年以内に登記する必要があります。

また、相続登記をしないままでは、売却後に所有権移転登記ができないなどの問題が生じるため、売却前に相続登記を済ませておきましょう。

登記費用

相続登記の登録免許税は通常よりも軽減されていて0.4%です。例えば評価額が2,000万円の場合は、登録免許税8万円に司法書士報酬6~10万円を加算した額が目安となります(対象不動産や相続人数及び取得する書類等でかわりますので事前にご確認ください)。

不動産業者に売却の依頼をする

売却することを決めたら、実家の売却を仲介してもらう不動産業者を選び査定を依頼します。

査定はポータルサイトなどでも簡単にできますが、特に建物の詳細な査定は、現地を実際に見ないと難しいところもありますので、地域の不動産業者へ依頼することをお勧めします。

査定が終わり販売価格が決まったら不動産業者と媒介契約を締結します。この媒介契約には三種類あり、一般媒介契約・専任媒介契約・専属専任媒介契約があります。

簡単にまとめると以下のような違いがあります。

・一般媒介契約=専属契約ではなく複数社に依頼可、自己発見取引も可能。

・専任媒介契約=1社のみ専属契約、自己発見取引も可能。

・専属専任媒介契約=1社のみ専属契約、自己発見取引不可。

他にも契約期間や不動産業者の義務にも違いがあります。契約前に内容をよく確認し、自分に合った契約を選んでからご契約ください。

媒介契約については、こちらの記事もご覧ください:媒介契約の種類と選び方|一般・専任・専属専任の違いを解説

売買契約を締結する

売却活動によって買い主が見つかったら、売買契約を締結します。

売買契約の際、必要な費用は、印紙税(不要な場合もあり)と仲介手数料です。仲介手数料は一般的には契約時に半額、引渡し時に残りの半額を支払います。

仲介手数料の計算方法

・売買価格が200万円以下‥5%

・売買価格200万円超400万円以下‥4%

・売買価格400万円超‥3%

算出した手数料に消費税を加えた金額が上限です。

金額が400万円を超える場合は、速算式で3%に6万円を足した手数料に消費税を加えます。

例:売買価格 1,000万円の場合

1,000万円×3%=300,000

300,000+6万円=360,000

+消費税 36,000

合計 396,000円が仲介手数料の目安です。

※2024年7月1日から「低廉な空き家等の媒介の特例」が800万円以下の物件まで拡大されました。そのため、低廉な空き家等の媒介の報酬額の上限は、800万円以下の物件で33万円となりますので、速算式が使えるのは800万円以上の物件になります。

詳しくはこちらの記事をご覧ください:空き家等に係る媒介報酬規制の見直しについて

引渡しまで

契約から引渡しまでに登記済証・登記識別情報等、必要書類の準備をします。所有権移転登記にかかる費用は一般的には買い主が負担します。

以上が大まかな売却スケジュールですが、ケースによっては解体工事や測量、家財の処分など、追加で費用がかかる場合もありますので、事前にご確認いただくことをお勧めします。

また、売り主が責任を負う「契約不適合責任」についても十分に理解し、建物の欠陥は正直に告知することが大切です。実家に欠陥があるのかよく分からない場合は、インスペクション(住宅診断/建物状況調査)を行うことをお勧めします。費用は5~10万円程度です。※検査方法や面積等により、これ以上かかる場合があります。

インスペクションは、建物の専門家が目視や計測によって、住宅の基礎・外壁・屋根などの構造耐力上主要な部分を検査します。建物の現状を正しく把握したうえで、どのような特約を設けるか、または免責とするかを慎重に判断することが重要です。

売却益がでた場合は確定申告を

譲渡所得を計算

売却が済んだら譲渡所得を計算し売却益がでた場合は申告をします。

【譲渡所得】=収入金額(売却価格・税金の清算金等)- 取得費(実家の購入費※分からな場合は収入金額の5%)- 譲渡費用(仲介手数料等)- 特別控除

特別控除

不動産を売却する際に利用できる特例はいくつかありますが、親と離れて暮らしていた場合には「相続空き家の譲渡所得3,000万円特別控除の特例」が該当します。一定の要件を満たす場合、譲渡所得から最大3,000万円まで控除を受けることができる特例です。

もっと詳しく!は、こちらの記事から:相続空き家の譲渡所得3,000万円特別控除の特例

売却益が出た場合

売却益が出た場合は、実家を売却した翌年の2月16日~3月15日までに申告をします。

税率は所有期間によって違います。以下のリンクより国税庁ホームページをご覧ください。

※参考:国税庁ホームページNo.1440 譲渡所得(土地や建物を譲渡したとき)

税金について、詳しくは、専門の税理士にご相談ください。実家の売却及び物件探し等、鶴岡市・庄内エリアの不動産については、どうぞお気軽にご相談ください。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

相続空き家の譲渡所得3,000万円特別控除

2024年07月18日

相続空き家の譲渡所得3,000万円特別控除とは?

高齢化社会が進み、空き家が増え続けていることは、各メディアでも取り上げられ社会問題となっています。これは鶴岡市も例外ではありません。不動産業界でも、空き家の適切な管理や流通・利活用に向けた取組みが行われていますが、空き家の発生を抑制するため、平成28年度税制改正により「相続等により取得した空き家の譲渡所得特別控除の特例」が創設されました。

その後、令和元年度の税制改正により4年間延長、さらに令和5年度税制改正により令和9年12月31日まで延長され、適用対象となる範囲が拡大されました。

この特例は空き家を増やさないことを目的としているため、空き家をそのまま売却するよりは更地にして売却したほうが適用を受けやすい内容です。

譲渡所得から3,000万円を控除

相続または遺贈により取得した居住用家屋と敷地について売却した場合、譲渡所得から3,000万円を控除することができる特例です。以下の「譲渡所得」から3,000円を控除できます。

「譲渡所得」=「売却価格」-「売却にかかった費用」

※取得した相続人の数が3人以上である場合は2,000万円までとなります。

対象となる家屋と敷地等について

1.被相続人居住用家屋→相続開始の直前まで被相続人が居住していた家屋で、次の3つすべてにあてはまるもの。

・昭和56年5月31日以前に建築された。

・区分所有(分譲マンションやオフィスビル等)建物ではない。

・相続開始の直前において被相続人が一人で暮らしていた。

※要介護認定等を受けて老人ホーム等に入所していた場合、一定の要件を満たすときは該当します。

※参考:国税庁ホームページNo.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

2.被相続人居住用家屋の敷地等→相続開始直前まで一人で暮らしていた家屋の敷地となっていた土地または土地の上に存する権利。

※用途上不可分の関係にある2以上の建築物(母屋と離れなど)がある一団の土地であった場合には、以下の例のように母屋の占める床面積の割合を土地面積に乗じた土地面積部分に限ります。

「母屋400㎡」「離れ100㎡」「土地全体1,000㎡」

建物合計床面積500㎡ 土地全体面積1,000㎡

母屋の床面積割合 400÷(400+100)=0.8

敷地としての控除部分 1,000×0.8=800㎡

※参考:国税庁ホームページNo.3306 被相続人の居住用財産(空き家)を売ったときの特例

特例の適用要件について

1.売り主が相続または遺贈により取得した家屋と敷地を売却した場合で、次の要件に当てはまること。

・相続から譲渡するまで事業や貸付、または居住していないこと

・家屋がある場合は譲渡までに一定の耐震基準を満たすもの

2.家屋を取壊して敷地を売却した場合で、次の要件にあてはまること。

・相続から取壊しの時まで事業や貸付、または居住していないこと

・敷地が相続から譲渡の時まで事業や貸付、または居住の用に供されていなかったこと

・敷地が家屋取壊しから譲渡の時まで建物または構造物の敷地の用に供されていないこと

以下は、適用の範囲が拡大された部分です。

売り主が相続または遺贈により取得した家屋と敷地を売却した場合で、相続から譲渡の時まで事業や貸付、または居住していなかったことに加えて次のいずれかに当てはまること。

・譲渡の時からその年の翌年2月15日までの間に一定の耐震基準を満たすこととなった

・譲渡の時からその年の翌年2月15日までの間に家屋全部の取壊しを行った

これは売却後に買い主が家屋を耐震補強工事を行ったり取壊した場合でも要件を満たすという内容で、売り主側で工事費用などを考慮する負担が軽減されます。

3.相続した日から3年目後の12月31日までに売却。

4.売却代金が1億円以下であること。

5.相続財産を譲渡した場合の取得費の特例等、他の特例の適用を受けていないこと。

6.同一相続人からの相続物件について、重複して適用を受けていないこと。

7.親子や夫婦など特別の関係がある人に対して売ったものでないこと。

対象要件

・亡くなった人が直前まで一人で住んでいた家屋で土地も相続する

・相続開始から譲渡まで誰も利用したり住んでいない

・昭和56年5月31日以前に建築した家屋

・分譲マンションやオフィスビル等ではない

・耐震基準を満たす工事または解体工事を売却前後に行う

・相続した日から3年後の12月31日までに売却

・売却代金が1億円以下

・他の特例の適用または重複して特例を受けていない

・第三者への売却

※参考:国税庁ホームページNo.3306 被相続人の居住用財産(空き家)を売ったときの特例

まとめ

「相続空き家の譲渡所得3,000万円特別控除」は節税効果が高い特例ですので、要件を満たす場合はぜひ活用したいものです。

しかし、提出書類も多く予想より時間がかかる場合もありますので、売却する場合はお早めに各専門家へご相談ください。

また、確定申告をすることになりますので、後から要件を満たさないということがないように、税務の専門家に相談することをお勧めします。

鶴岡市・庄内エリアの不動産についてのご相談は、どうぞお気軽にお問い合わせください。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

相続登記の義務化について

2024年07月17日

相続登記が義務化 !? ポイントをサクッと解説

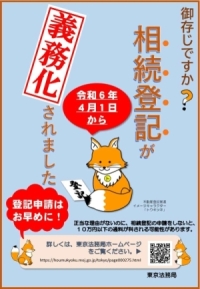

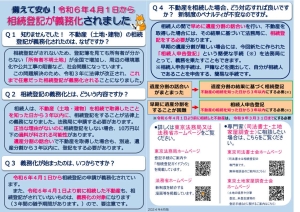

令和6年4月1日から相続登記の申請が義務化されました。

施行から3か月が経ちましたが、令和6年4月1日より前に相続して相続登記をしていないものも対象となりますので、この機会にご確認いただければと思います。

東京法務局のホームページに分かりやすく掲載されていますので、以下に引用します。

令和6年4月1日から、相続登記の申請が義務化されました。

(1)相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

(2)遺産分割が成立した場合には、これによって不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

(1)と(2)のいずれについても、正当な理由(※)なく義務に違反した場合は10万円以下の過料(行政上のペナルティ)の適用対象となります。なお、令和6年4月1日より以前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象となります。不動産を相続したら、お早めに登記の申請をしましょう。

(※)相続人が極めて多数に上り、戸籍謄本等の資料収集や他の相続人の把握に多くの時間を要するケースなど。

出典:東京法務局ホームページ

この新制度のポイントはペナルティが科されるところで、正当な理由なく義務に違反した場合は10万円以下の過料の適用対象となります。

正当な理由とは簡単にいえば「相続登記まで時間がかかる」場合で、相続人が多く遺産分割協議が大変・相続争いがある・相続登記義務を負う者が重病・相続登記義務を負う者の家庭的または経済的問題等…により時間がかかってしまう場合です。

そこで、早期に遺産分割をすることが困難な場合には、「相続人申告登記」という簡潔な手続きが新たに作られました。相続人申告登記は、戸籍などを提出して自分が相続人であることを申告しますが、権利者であることではなく相続人であることを公示する制度となっています。申告することでペナルティは免れることになりますが、遺産分割協議がまとまり次第、相続登記を行う必要がありますのでご注意ください。

問題は所有者不明土地

相続登記が義務化された背景として、「所有者不明土地」の急増による問題があります。

所有者不明のまま、土地が活用できない管理されないことで問題点は大きく二つ。

1.所有者がわからないまま放置され管理が行き届かず環境悪化につながり近隣住民への影響も。

2.災害時緊急工事や災害整備のための公共事業等が進まない。

他にも問題はありますが、不動産取引では被相続人名義のまま相続人が売却した場合、売却後に買い主の名義に変更する移転登記ができず、原則所有権を取得することができないことになります。

また、相続登記をしていないと相続物件を担保とした融資も受けられないなどのデメリットもありますので、相続したら早めに登記申請をしましょう。相続人が多い場合、遺産分割協議に時間がかかることもありますので、早い段階で対処できるよう考えておく必要があると思います。

登記は相続人本人が手続きをすることもできますが、時間と労力がかかるため余裕がない方は専門家である司法書士に相談することをお勧めします。

相続したら早めに登記申請を

今回は「相続登記の義務化」について簡単ではありますが取り上げてみました。相続したら、早めに登記申請を行いましょう。令和6年4月1日より前に相続して相続登記をしていないものも対象となります。

なお、「相続空き家の譲渡所得の3,000万円特別控除の特例」が4年延長され、適用期間が令和9年12月31日までとされました。この特例は所有者不明土地とともに社会問題となっている空き家問題を解決する一つの方法として設けられました。特例の適用を受けるためにはいくつか要件がありますが、この特例についてはまたの機会に。

ご覧いただきありがとうございます。

※この記事の内容は、執筆時点の情報をもとにご紹介しています。法改正や制度の変更により、現在の内容と異なる場合があります。詳しくは、ページ下部の免責事項もあわせてご覧ください。

Newly opened

2024年07月17日

大切な選択に真心を込めてサポートいたします

日本国不動産は鶴岡市・庄内エリアで不動産仲介に特化した業務を行う小さな不動産会社です。

このたび、鶴岡駅前にあるマリカ西館2階に新規オープンしました。

大切な不動産だからこそ、なるべく時間をかけてお話を伺いたいと考えております。

一件ごと時間をかけて”しっかりと準備”を行いご要望にお応えできるよう対応いたします。

不動産の物件情報は、ネットで検索すれば大手ポータルサイトをはじめ多くの情報が集まりますが、それだけではありません。弊社ではお客様のご要望をしっかりとヒアリングした上で、選択肢を一つでも多く増やし、ご提案できるよう行動いたします。

住まいや土地、事業物件をお探しの方、所有していて売却や運用をお考えの方、相続物件について等、どうぞお気軽にご相談ください。もちろんアパート等、賃貸物件もお探しします。大家さんは自己所有のアパートや事業用物件の募集に弊社ホームページへの掲載もぜひご検討ください。

お客様一人ひとりに共感し、心を込めたサービスをご提供できるよう、不動産業に励んでまいります。どうぞよろしくお願いいたします。